Inhaltsübersicht

Vorab: Alle bereitgestellten Informationen auf dieser Website wurden ausführlich und nach bestem Wissen und Gewissen recherchiert und dokumentiert. Eine Haftung auf Richtigkeit oder Aktualität kann nicht übernommen werden. Alle Angaben ohne Gewähr.

Wer als österreichischer Anleger in ausländische Aktien investiert und dabei Dividenden erhält, sieht sich oft mit dem komplexen Thema der Quellensteuer konfrontiert. Diese wird direkt im Ausland von den erhaltenen Dividenden einbehalten, kann aber unter bestimmten Umständen ganz oder teilweise zurückgefordert werden. Dieser umfassende Leitfaden erklärt, wie die Rückerstattung ausländischer Quellensteuer in Österreich funktioniert und zeigt anhand konkreter Beispiele, wie Sie als österreichischer Anleger von Doppelbesteuerungsabkommen profitieren können.

Was ist Quellensteuer?

Die Quellensteuer ist eine Steuer, die direkt im Quellenstaat (dem Land des ausschüttenden Unternehmens) von Kapitalerträgen wie Dividenden, Zinsen oder Lizenzgebühren einbehalten wird. Sie wird unmittelbar bei der Ausschüttung abgezogen, bevor der Betrag an den Empfänger weitergeleitet wird.

Für österreichische Anleger bedeutet dies eine potenzielle Doppelbesteuerung – der denkbar schlechteste Fall: Die Dividende wird sowohl im Ausland besteuert (durch die Quellensteuer) als auch in Österreich (durch die Kapitalertragsteuer von 27,5%). Um diese ungerechtfertigte Doppelbesteuerung zu vermeiden, hat Österreich mit vielen Ländern Doppelbesteuerungsabkommen (DBA) abgeschlossen.

Funktionsweise der Doppelbesteuerungsabkommen

Doppelbesteuerungsabkommen regeln, wie hoch die Quellensteuer maximal sein darf und welche Beträge in Österreich angerechnet oder zurückgefordert werden können. Die Abkommen enthalten typischerweise folgende Regelungen:

- Reduzierte Quellensteuersätze: Statt der regulären inländischen Steuersätze gelten oft niedrigere Sätze für Ausländer

- Anrechnungsverfahren: Die ausländische Quellensteuer wird auf die österreichische Steuer angerechnet

- Erstattungsverfahren: Überschüssige Quellensteuer kann zurückgefordert werden

In der Regel werden 15% der Quellensteuer angerechnet und es sind in Österreich dann lediglich noch 12,5% österreichische Kapitalertragsteuer fällig.

Beispiel: Quellensteuer auf Dividenden aus Belgien

Quellensteuersatz Belgien: 30%

| Steuern | Beträge | |

| Brutto-Dividende | EUR 1.000,00 | |

| Quellensteuer Belgien | 30% | EUR 300,00 |

| Kapitalertragsteuer Österreich 27,5% KESt – 15% anrechenbar Quellensteuer = 12,5% tatsächliche KESt in Österreich | 12,5% | EUR 125,00 |

| Netto-Dividende | EUR 575,00 | |

| Gesamte Steuerbelastung | 42,5% | EUR 425,00 |

| Rückforderbare Quellensteuer Belgien 42,50% Gesamtbelastung – 27,50% “KESt-Deckelung” in Österreich = 15,00% | 15% | EUR 150,- |

Beispiel: Quellensteuer auf Dividenden aus Deutschland

In Deutschland beträgt die Quellensteuer 26,375% (bestehend aus 25% deutscher Abgeltungssteuer plus davon noch 5,5% Solidaritätszuschlag)

| Steuern | Beträge | |

| Brutto-Dividende | EUR 1.000,00 | |

| Quellensteuer Deutschland | 26,375% | EUR 263,75 |

| Kapitalertragsteuer Österreich 27,5% KESt – 15% anrechenbar Quellensteuer = 12,5% tatsächliche KESt in Österreich | 12,5% | EUR 125,00 |

| Netto-Dividende | EUR 611,25 | |

| Gesamte Steuerbelastung | 38,875% | EUR 388,75 |

| Rückforderbare Quellensteuer Deutschland 38,875% Gesamtbelastung – 27,50% “KESt-Deckelung” in Österreich = 11,375% Rückforderbare Quellensteuer | 11,375% |

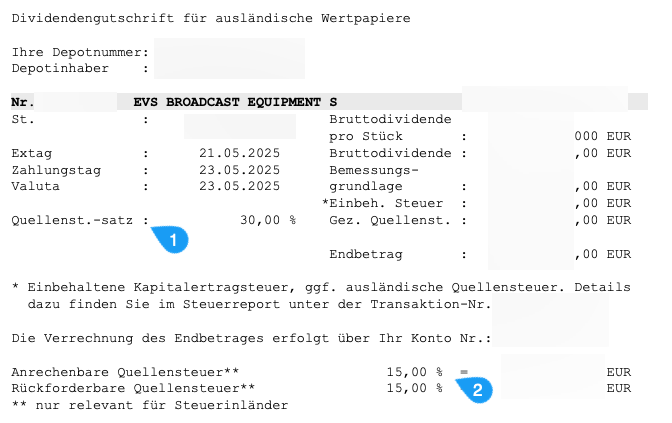

Anbei findest du ein Beispiel für eine Dividendenabrechnung eines belgischen Unternehmens (Zahltag: 23.05.2025). Sehr schön – hier im Falle von Flatex – ist die Aufstellung in der Abrechnung der bezahlten Quellensteuer (Screenshot – Pkt. 1) als auch die Darstellung der anrechenbaren Quellensteuer und der rückforderbaren Quellensteuer (Pkt. 2), heißt du sieht sofort bei jeder Dividendenabrechnung, ob du hier eine Rückforderung beantragen kannst, oder nicht.

Ein kleiner Nachteil bei Flatex – für die Berechnung der Dividende knöpfen sie dir pauschal nochmal EUR 5,90 je Dividendenausschüttung ab, sofern die Dividende mehr als EUR 15,- nach Steuern und Abgaben beträgt. Ausgenommen davon sind Dividenden aus Deutschland und Österreich. (Stand: 05/2025)

Länderspezifische Quellensteuer-Übersicht

Länder, die keine Quellensteuer einbehalten

Es gibt auch Länder, die keine Quellensteuer erheben und somit keine Rückerstattung erforderlich machen. Zu diesen Ländern zählen beispielsweise:

- Brasilien

- Irland

- Großbritannien

- Hong Kong

- Liechtenstein

- Singapur

Länder mit bis zu 15% Quellensteuer

Bei folgenden Ländern hast du noch keinen Aufwand mit der Rückforderung der Quellensteuer, da diese zur Gänze bereits durch deinen steuereinfachen Broker korrekt berechnet und angerechnet werden. Zu zahlst somit die an der Quelle anfallenden Steuern bis maximal 15%, welche direkt an die Kapitalertragsteuer in Österreich angerechnet werden und somit die standardmäßige Kapitalertragsteuer in der Höhe von 27,5% nicht überschritten werden.

| Land | Reguläre Quellensteuer |

|---|---|

| Niederlande | 15% |

| Luxemburg | 15% |

| Tschechien | 15% |

| Ungarn | 15% |

| Kroatien | 10% |

| Mexico | 10% |

| Japan | 15% |

| Slowakei | 10% (zuvor 7%) |

| Argentinien | 10% |

| Polen | 15% |

| Frankreich | 15% (bis zu 30% möglich) |

Länder mit über 15% Quellensteuer

Anbei nun eine Liste jener Länder, die Quellensteuern über 15% eingeben und eine entsprechende Rückforderung der zu viel bezahlten Quellensteuer zulässig und auch zu empfehlen ist, sofern der Aufwand auch tatsächlich dafür steht.

| Land | Angewendete Quellensteuer | Anrechenbare Quellensteuer | Antragsfrist |

|---|---|---|---|

| Deutschland | 26,375% | 15% | 4 Jahre |

| Schweiz | 35% | 15% | 3 Jahre |

| Italien | 26% | 15% | 48 Monate |

| Belgien | 30% | 15% | 3 Jahre |

| Portugal | 28% | 15% | 4 Jahre |

| Dänemark | 27% | 15% | 3 Jahre |

| Spanien | 19% | 15% | 4 Jahre |

| Vereinigtes Königreich | 20% | 15% | 4 Jahre |

| Norwegen | 25% | 15% | 3 Jahre |

| Schweden | 25% | 15% | 6 Jahre |

| Finnland | 20% | 15% | 3 Jahre |

| Slowenien | 27,5% | 15% | 3 Jahre |

| USA | 30% | 15% | 3 Jahre |

| Kanada | 25% | 15% | 4 Jahre |

| Japan | 20,42% | 15% | 3 Jahre |

Anmerkung: Die Fristen beziehen sich auf Jahre nach der Dividendenzahlung bzw. nach Ablauf des entsprechenden Steuerjahres. Genaue Fristberechnung sollte im Einzelfall geprüft werden.

Weitere Quelle: https://taxsummaries.pwc.com/quick-charts/withholding-tax-wht-rates

Rückerstattungsformulare und Informationen für Quellensteuern je Land

Anbei eine Liste von Formularen & Links zur Rückerstattung ausländischer Quellensteuer aus den jeweiligen Länden. Eine vollständige und auch regelmäßig aktualisierte Liste findet man beim Bundesministerium für Finanzen. (https://www.bmf.gv.at/themen/steuern/internationales-steuerrecht/rueckerstattung/quellensteuerformulare-von-dba-partnerstaaten/formulare-dba-partner.html)

Wichtige Fristen und Besonderheiten

Antragfristen nach Ländern

| Land | Antragsfrist | Besonderheiten |

|---|---|---|

| Deutschland | 4 Jahre nach Ablauf des Kalenderjahres | Vereinfachtes Verfahren möglich |

| Schweiz | 3 Jahre nach Ablauf des Steuerjahres | Oft direkte Abwicklung über Bank |

| Frankreich | 2 Jahre nach der Dividendenzahlung | Kürzeste Frist in Europa |

| Italien | 48 Monate nach der Steuereinbehaltung | |

| Belgien | 3 Jahre nach der Dividendenzahlung | |

| Portugal | 4 Jahre nach der Steuereinbehaltung | |

| Dänemark | 3 Jahre nach Ablauf des Steuerjahres | |

| USA | 3 Jahre nach der Dividendenzahlung | Umfangreiche Dokumentation erforderlich |

Besondere Verfahren

Deutschland: Seit 2024 gibt es ein vereinfachtes Verfahren für österreichische Anleger. Die Rückerstattung kann bereits bei der deutschen depotführenden Bank beantragt werden, wenn diese am besonderen Erstattungsverfahren teilnimmt.

Schweiz: Die Schweiz bietet ein vereinfachtes Verfahren für Anleger aus DBA-Staaten. Viele Schweizer Banken nehmen direkt nur die reduzierte Quellensteuer ab, wenn eine entsprechende Bescheinigung vorliegt.

Antragstellung und Verfahren

Österreichische Anleger müssen Quellensteuerrückerstattungen eigenständig bei den ausländischen Steuerbehörden beantragen. Die österreichischen Depotbanken bieten hierbei grundsätzlich keine Unterstützung bei der Durchführung der Rückerstattungsverfahren an.

Erforderliche Schritte:

- Beantragung einer Ansässigkeitsbescheinigung beim österreichischen Finanzamt

- Ausfüllen der länderspezifischen Rückerstattungsformulare

- Zusammenstellung aller erforderlichen Unterlagen

- Fristgerechte Einreichung bei der ausländischen Steuerbehörde

- Nachverfolgung des Antrags und gegebenenfalls Nachreichung von Unterlagen

Wichtige Fristen beachten: Die Rückerstattungsfristen variieren erheblich zwischen den Ländern und beginnen meist mit dem Jahr der Dividendenzahlung zu laufen.

Das klingt jetzt auf den ersten Blick alles halb so wild. Wer jedoch – wie bespielsweise Klaus – das Spiel schon einmal selbst durchgespielt hat, braucht vielleicht doch etwas Nerven. Klaus hat in seinem Substack eine Schritt für Schritt Anleitung zusammengestellt, wie die Rückforderung der Quellensteuer auf Dividenden von deutschen börsennotierten Unternehmen gelingt: https://ausmsueden.substack.com/p/fur-osterreich-ruckforderung-zu-viel

Steuerliche Behandlung in Österreich

Die steuerliche Behandlung von Dividenden und Quellensteuerrückerstattungen in Österreich folgt klaren Regeln:

Besteuerung der Dividende: Ausländische Dividenden unterliegen der österreichischen Kapitalertragsteuer von 27,5% auf den Bruttobetrag.

Anrechnung der Quellensteuer: Die im Ausland einbehaltene Quellensteuer wird bis zur Höhe des im Doppelbesteuerungsabkommen vereinbarten Satzes auf die österreichische KESt angerechnet. Der anrechenbare Betrag ist auf die österreichische Steuer beschränkt.

Rückerstattungsbeträge: Zurückerstattete Quellensteuer stellt keinen zusätzlichen steuerpflichtigen Ertrag dar, sondern ist lediglich die Korrektur einer zu hoch einbehaltenen ausländischen Steuer.

Entwicklungen und Ausblick

Digitalisierung der Verfahren

Viele Steuerverwaltungen arbeiten an der Digitalisierung ihrer Rückerstattungsverfahren:

- Online-Anträge: Zunehmend können Anträge elektronisch eingereicht werden

- Automatisierte Verfahren: Entwicklung von Systemen zur automatischen Bearbeitung

- Internationale Kooperation: Bessere Zusammenarbeit zwischen den Steuerverwaltungen

Regulatorische Änderungen

Die EU arbeitet an einer Harmonisierung der Quellensteuerverfahren:

- FASTER-Initiative: Vereinheitlichung der Erstattungsverfahren in der EU

- Digitale Lösungen: Entwicklung grenzüberschreitender digitaler Plattformen

- Fristvereinheitlichung: Angleichung der Rückerstattungsfristen zwischen den Mitgliedstaaten

Fazit

Die Rückerstattung ausländischer Quellensteuer ist ein komplexes, aber lohnendes Unterfangen für österreichische Anleger. Die Beispielrechnungen zeigen, dass sich bei größeren Dividendenbeträgen erhebliche Steuerersparnisse erzielen lassen. Während der bürokratische Aufwand nicht zu unterschätzen ist, haben moderne Depotbanken zunehmend Serviceangebote entwickelt, die den Prozess erheblich vereinfachen.

Für eine erfolgreiche Rückerstattung sind gründliche Vorbereitung, vollständige Dokumentation und die Einhaltung der länderspezifischen Fristen entscheidend. Die Investition in Zeit und gegebenenfalls professionelle Unterstützung zahlt sich bei größeren Anlagebeträgen definitiv aus.

Mit der fortschreitenden Digitalisierung und Harmonisierung der Verfahren wird die Quellensteuerrückerstattung in Zukunft voraussichtlich einfacher und effizienter werden. Bis dahin bleibt sie jedoch eine wichtige Möglichkeit für österreichische Anleger, ihre Steuerlast bei internationalen Investments zu optimieren und eine ungerechtfertigte Doppelbesteuerung zu vermeiden.

Leave a Reply